Tipos de costos. Existen tres categorías principales de costos: Costos directos: Son los costos relacionados directamente con la producción, como materia prima, mano de obra directa y otros.Se asignan fácilmente a cada unidad producida. Costos indirectos: No están ligados directamente a la fabricación, como alquileres o servicios básicos.Se distribuyen entre las unidades producidas.. Los sistemas de costos son el marco utilizado por las empresas con el objetivo de estimar el costo de sus productos para poder calcular el análisis de rentabilidad, la valoración de inventarios y el control de costos. Calcular el costo exacto de los productos es vital para las operaciones rentables. Una empresa debe saber qué productos son.

Sistemas de costos y costos por actividades

PPT Clasificación de costos PowerPoint Presentation, free download ID4931089

Tipos De Costos Y Sus Caracteristicas Con Ejemplos Images

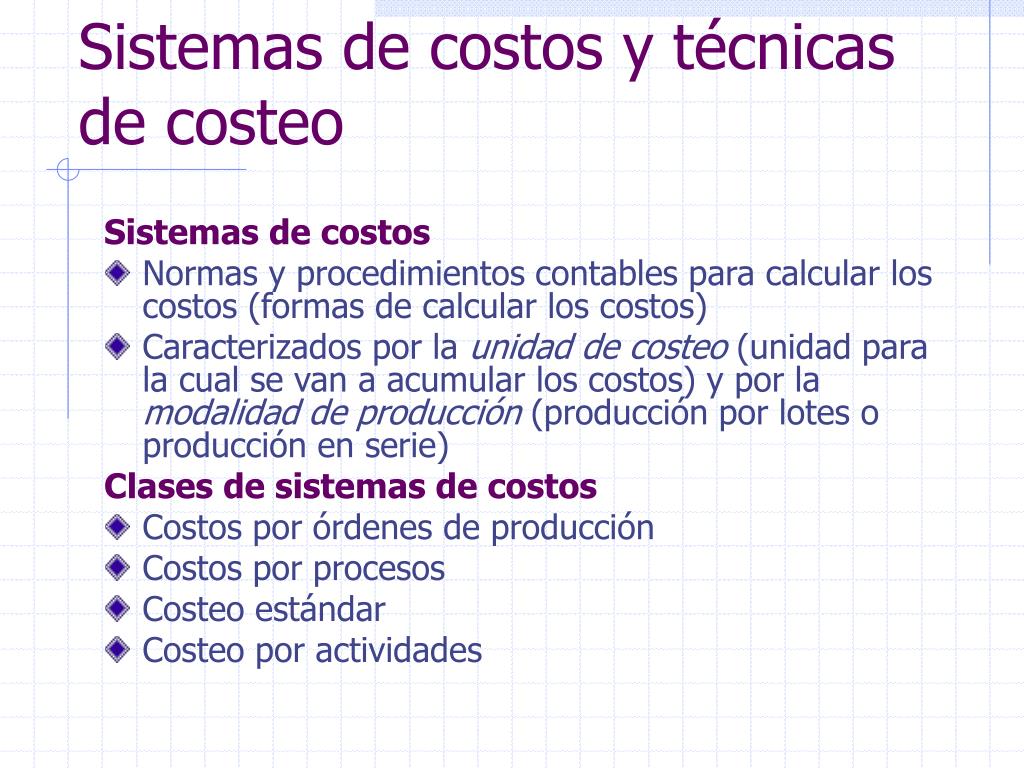

PPT NOTAS CURSO NIVELATORIO DE COSTOS Sistemas de costos y técnicas de costeo PowerPoint

PPT Sistemas de costos PowerPoint Presentation, free download ID1827591

PPT Contabilidad y Administración de Costos II PowerPoint Presentation ID5535285

Estructura de costos qué es, cómo se hace y ejemplos

PPT Sistemas de costos PowerPoint Presentation ID1827591

Infografia sistemas de costos INFOGRAFIA SISTEMAS DE COSTOS Podcast en iVoox

Sistemas de costos qué son, características y tipos

INFOGRAFIA, SISTEMAS DE COSTO POR ORDENES DE PRODUCCION Ventajas de utilizar un sistema de

Costos predeterminados características, sistema, ventajas, ejemplos

SISTEMA DE COSTOS POR ÓRDENES DE PRODUCCIÓN Costo Economias

SISTEMA DE COSTOS PREDETERMINADOS MODULO II by anabel olivar Issuu

aprende contabilidad y costos definicion de los costos y su clasificacion

TEMA N 3 SISTEMAS DE ACUMULACION DE COSTOS 3B 22 OCT 2020 YouTube

SISTEMAS DE COSTOS YouTube

Sistema de Costos por Proceso

Tipos De Costos Y Sus Caracteristicas Con Ejemplos Images

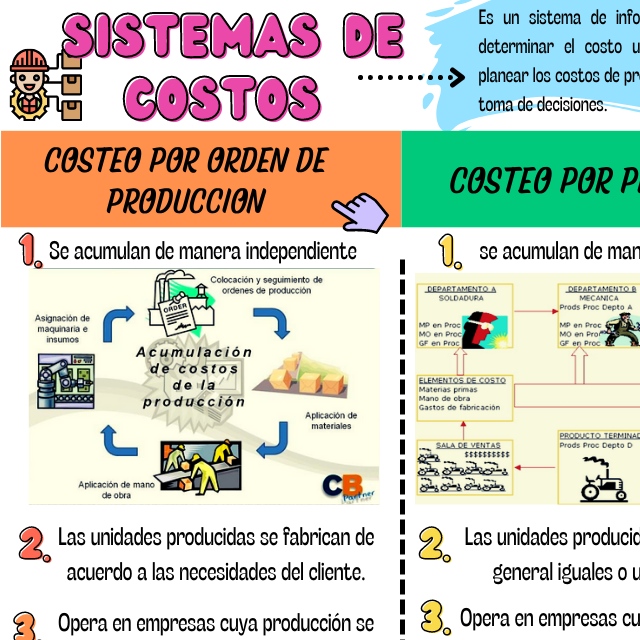

cuadro comparativo relativo al sistema de costos por procesos y costos por órdenes de producción

Los costos por órdenes de producción son un sistema de acumulación de costos utilizado en empresas que fabrican productos o prestan servicios bajo pedidos específicos de los clientes. Este sistema permite asignar y controlar los costos de manera precisa para cada orden de trabajo, lo que facilita la toma de decisiones y la determinación de la rentabilidad de cada proyecto.. Los sistemas de costos históricos se basan en el registro de los costos reales en el momento en que se producen y se destinan a un producto o servicio en particular. Este registro se realiza mediante la contabilización de los gastos asociados a la producción, como materiales, mano de obra y costes indirectos, entre otros.